Magyar

Emelkednek az ingatlanárak. Minden nap egy újabb szenzációs hírt olvashatunk a témában. A jelenlegi környezet tökéletesen alkalmas arra, hogy a hangulat átvegye az irányítást. A tisztánlátás kedvéért, a piaci trendek és árszint jobb értékeléséért új dimenziókra mutatunk rá. Nem kicsi a valószínűsége, hogy „rossz mozit nézünk”.

Nem kérdés, hogy dinamikus áremelkedés zajlik a lakáspiacon. Az okok jól ismertek: állampapírból kivont pénzek, önkéntes nyugdíjpénztári megtakarítások átcsoportosítása, a támogatások és támogatott hitelek kis mértékben pozitív változása 2025 elején. A piaci változásokról szóló hírek kissé már öngerjesztő és önbeteljesítő jóslat hatással bírnak, az eddigiekben 7-10%-os idei évre várt lakásáremelkedés mellett február elején megjelent egy 17%-os jóslat is (MBH Bank).

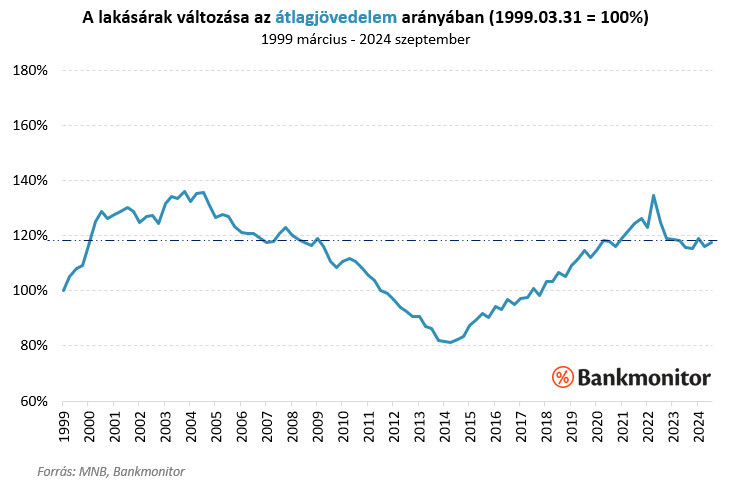

A közgazdászok és ingatlanpiaci elemzők jelentős része (beleértve az MNB-t is) arra a kérdésre, hogy indokolható-e a kialakult árszint, az átlagos jövedelem változását veti össze az átlagos ingatlanár-változással. A jövedelem határozza meg ugyanis a megtakarítási képességet (önerő felhalmozás) és a hitelképességet (képes lesz-e a hitelt felvevő havonta törleszteni). Ebben a megközelítésben az elsődleges válasz, hogy nincs itt semmi látnivaló, minden a legnagyobb rendben van. Ezt támasztja alá az alábbi ábra is, mely szerint 2024 harmadik negyedévében a lakosság átlagos jövedelméhez képest a lakások átlagos árszintje 15%-kal marad el a csúcsértéktől (2003-2004).

Egy kicsit azonban érdemes itt megállni:

NAGY VALÓSZÍNŰSÉGGEL MINDENKI ROSSZ MOZIT NÉZ: A RENDELKEZÉSRE ÁLLÓ JÖVEDELMEKKEL SZÁMOLVA TELJESen MÁS KÉPET MUTAT AZ INGATLANPIAC

Az átlagjövedelem torzító hatását sokan és sokszor megénekelték. Érdemes lehet elrugaszkodni tehát és egy erősebb, átfogóbb jövedelemmutatót alkalmazni a lakáspiaci árszint megítéléséhez is.

A rendelkezésre álló adatok alapján evidens választás lehet a továbblépéshez aLAKOSSÁG RENDELKEZÉSRE ÁLLÓ JÖVEDELME,

mely tartalmazza a munkajövedelmeket, a szociális jövedelmeket és a vállalkozásból származó jövedelmeket is. A teljes rendelkezésre álló jövedelem más megfogalmazásban a lakosság kiadásainak és megtakarításainak összege. Egy sokkal szélesebb és erősebb jövedelemmutató, mint az átlagjövedelem.

Az alábbi ábrán világosan összevethető, hogy milyen eltérést mutat az átlagjövedelem és a rendelkezésre álló jövedelem alapú lakáspiaci árszintváltozás. A rendelkezésre álló jövedelmekből kiindulva a magyar lakáspiac már 2024 harmadik negyedévének végén is 3%-kal a korábbi csúcs feletti árszintet mutatott (szemben az átlagjövedelemből kiinduló 15%-os negatív eltéréssel). Ami talán még fontosabb:

az átlagbérekhez viszonyítva 1999-hez képest 17%-kal emelkedtek mindössze a lakásárak, míg a teljes lakossági rendelkezésre álló jövedelem függvényében 55% a drágulás mértéke!

Minimálisan szükséges kitérnünk a 2022 év közepén kialakult csúcspontra, mely több szempontból is egyedi hatások következménye:

Az orosz-ukrán háború, az energiaválság, a magyar gazdasági megszorítások, majd kicsivel később a berobbanó infláció miatt egészen gyors korrekciót is mutatott a lakáspiaci árszint.

Mint korábban jeleztük: a jövedelem határozza meg az ingatlanvásárláshoz az önerőképző képességet és a lakáshitel felvételi képességet. Tekintettel arra, hogy a rendelkezésre álló jövedelem egy sokkal erősebb (teljesebb képet adó) mutató a lakóingatlanok árszintjének értékelésekor, a piaci szereplőknek indokolt lenne átállni ezen bázisra.

A teljes lakossági vásárlóerő (és így az ingatlanpiac túl-, vagy alulárazottságának) megítélésénél a jövedelem mellett van még egy kiemelten fontos tényező, amit figyelembe kell vennünk, ez a támogatások és támogatott hitelek változása:

A fentiek egyenlege, hogy nemcsak jövedelemoldalról, de támogatás- és támogatotthitel-oldalról is a lakásárszinthez viszonyítva csökken(t) a lakosság finanszírozási képessége. Kicsit egyértelműbben fogalmazva: az ingatlanpiac sokkal drágább, mintha csak az átlagjövedelemhez viszonyított árszintet vizsgáljuk!

A fentiekben kizárólag a lakáspiac országos átlagos árszintjét vizsgáltuk, melynek elsődleges oka, hogy jövedelemadatok területi megoszlásban nem állnak rendelkezésre. Mindazonáltal teljesen egyértelmű, hogy a magyar átlagos lakóingatlanár-emelkedés mögött hatalmas területi eltérések vannak.

A mindenki által ismert tényezők (PMÁP, önkéntes nyugdíjpénztári pénzek) miatt

nem reális azt feltételezni, hogy 2025-ben csökkenni fognak a lakásárak.

Nincs érdemi kínálat a piacon. Az újlakásépítések száma nem jelentős (külön mise lehetne a magyar építőipar költségszintjének és hatékonyságának kiértékelése), így a befektetői oldalról érkező kereslet emeli az árszintet.

Minél erősebb jeleket látunk a relatív árszint emelkedésére, annál hosszabb gondolkozásra van szükségünk annak megítélésére, hogy befektetési céllal ingatlant vásároljunk-e. Itt jellemzően nem 1-2 év a befektetési időhorizont (már csak az illeték- és adóvonatkozások miatt sem).

Volt olyan pillanat, amikor szilárd meggyőződésem volt arról, hogy a hazai lakáspiac árcsökkenése elkerülhetetlen

(2022: orosz-ukrán háború, energiaválság, költségvetési kiigazítás). Ma nincs ilyen határozott jövőképem, a fentiek ellenére is

létezhet olyan forgatókönyv, hogy a PMÁP-őrület és önkéntes nyugdíjpénztári pénzek felhasználását követően is, 2026-ban és 2027-ben is emelkedjenek a lakásárak.

Ma csak annyit tudok állítani, hogy a hosszú távú lakásárkilátásokba lefelé mutató tényezők is bekerültek. Ezen tényezők érvényesülése pedig leggyakrabban (mély és kiterjedt gazdasági válság nélkül) sokkal inkább egy reál átértékelődést, azaz infláció alatti lakásár-emelkedést, vagy stagnálást hoz magával.

2024 őszén derült égből pottyant közénk a kormány 2035-ös lakásstratégiájával kapcsolatban kiszivárgott meglepetéscsomag:

A 2026-os választások előtt a teljes ingatlanpiacra kiható intézkedéseknek érdemi valószínűsége nincs, mindazonáltal a probléma az asztalra került abban a formában, mely a megfizethetőséget (azaz a jövedelem-ingatlanár viszonyt) kívánja megszólítani.

A magyar kormány nem egyedüliként emelte be a megszólítandó problémák körébe a lakhatást 2024-ben:

A legerősebb üzenet azonban Kanadából érkezett. Justin Trudeau miniszterelnök hetekkel ezelőtti lemondásának okai között kiemelt szerepet játszott (a Bloomberg egészen pontosan második helyen említette) a népszerűség összezuhanásának okai között a megfizethetetlen lakásárakat.

Csupán az érdekesség kedvéért megnéztük, hogy inflációval kiigazítva (reálértéken) hogyan változott Kanadában és Magyarországon az átlagos lakásár: kisebb volt a növekedés, mint Magyarországon.

A politikai oldalt összefoglalva: nem magyar jelenség, hogy a 2015 utáni, részben a jelentős pénznyomtatás hatására beindult extrém ingatlanár-növekedést követően ma megkerülhetetlen belpolitikai kérdés rengeteg országban a lakhatás. Milyen politikai megoldások lehetségesek? Ez már egy másik cikk témája lenne.